大额存单“一单难求” 银行存款定期化趋势明显

部分银行2至3年期大额存单年利率

据上海证券报了解,近日部分银行2至3年期大额存单年利率已经下调至3%左右,但“一单难求”现象并未得到缓解。

业内人士预计,在商业银行加大服务实体经济力度、贷款利率持续下行的背景下,银行存贷利差空间将进一步压缩。与此同时,存款定期化现象也加剧了银行稳息差的压力,存款利率或将继续调降。

大额存单利率下行 额度依旧紧俏

相较于活期存款、普通定期存款而言,大额存单的利率、起购门槛通常较高,还具有可转让、可抵押的功能,流动性较好,因此受到个人投资者追捧。

今年以来,经过两轮存款利率下调,银行定期存款利率进入“2%时代”,大额存单年利率也同步下行至3%左右。

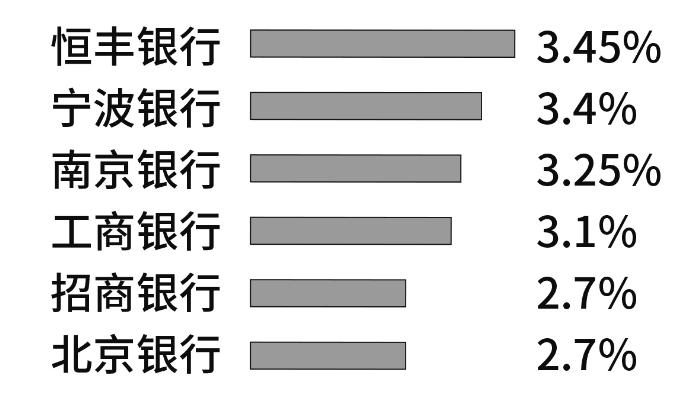

大额存款利率虽已下行,但其热度却未减弱。上海证券报走访北京地区多家银行网点并查阅手机银行App发现,工商银行年利率3%以上的大额存单均已售罄,而年利率3.1%、期限2年、20万元起存的大额存单仅面向新客户销售;招商银行期限2年、20万元起存的大额存单年利率为2.7%,尚有额度;北京银行期限2年、20万元起存的大额存单年利率为2.7%,已暂无额度。

相比之下,有一些银行的大额存单利率相对较高,例如恒丰银行存期3年、20万元起存的大额存单年利率在3.5%左右,但均已显示售罄。城商行中,同类型产品的年利率大多在3%以上,宁波银行为3.4%,南京银行为3.25%。

“大额存单一直都很火爆,额度一般会定时定点放出。”恒丰银行一名理财经理告诉上海证券报,北京地区大额存单的指导利率不超过3.5%,存期3年的大额存单年利率为3.45%。

中央财经大学证券期货研究所研究员、内蒙古银行研究发展部总经理杨海平表示,尽管今年以来大额存单利率下行,但综合衡量收益率、安全性和流动性来看,还是属于不错的选择,由此形成了大额存单供不应求的局面。

存款定期化现象加大稳息差压力

大额存单额度缘何紧俏?这要从银行资产负债两端综合来分析。今年以来,资产端贷款利率持续下行,不断压缩银行的利差空间;而负债端居民储蓄率上升,加剧了存款定期化现象,又导致银行负债成本上升。

数据显示,当前居民储蓄意愿较强,2022年前三季度,人民币存款增加22.77万亿元,同比多增6.16万亿元,其中住户存款新增13.21万亿元。人民银行公布的2022年第三季度城镇储户问卷调查报告结果显示,倾向于“更多储蓄”的居民占比58.1%。

提升活期存款占比,压降中长期存款占比,是银行降低负债成本的主要应对措施。但从交通银行三季报来看,活期存款占比34.93%,较上年末下降6.44个百分点;定期存款占比63.68%,较上年末上升6.29个百分点。

利息收入是银行的主要收入来源,从净息差这一衡量银行利息收入的指标来看,除中国银行外,工商银行、农业银行、建设银行、交通银行、邮储银行的净息差同比均有所收窄。建设银行在三季报中透露,该行前三季度净息差同比下降0.07个百分点,主要是贷款收益率受降息等因素影响持续下降,而存款成本有所上升所致。

交通银行也解释称,净息差下行是受资产端LPR下调、持续让利实体经济等因素影响;负债端是受居民及企业投资和消费意愿下滑影响,存款定期化趋势明显,存款成本率呈现一定程度的刚性。

杨海平分析称,当前存款定期化趋势确实存在,对整个宏观经济及银行体系而言,这种现象在一定程度上推高了资金成本,提升了商业银行资产负债管理的难度。

短期来看,大部分银行非息收入增长乏力,还未构成商业银行第二增长极。业内人士认为,持续调整存款利率,稳步降低负债成本,仍然是稳定息差的必经之路。

本文标签:

本文标题:大额存单“一单难求” 银行存款定期化趋势明显

本文链接:https://www.cnca.ink/jji/2898.html