下调收入指引,微软成美元走强的受害者?

文|美股研究所

概括:

微软的股票在 6 月份再次下跌。微软上周更新了22财年第四季度的展望。由于美元走强,微软下调了收入和每股收益预期。现在,微软的云业务(Azure)和自由现金流是其价值所在。

微软在 2022 年经历了 20% 的下降,但在1万亿美元俱乐部中的表现优于其他高增长公司。特斯拉目前的跌幅最大,为 33%。亚马逊今年迄今下跌 27%,Alphabet 股价下跌 21%。

下调收入指引后,关注云业务与自由现金流

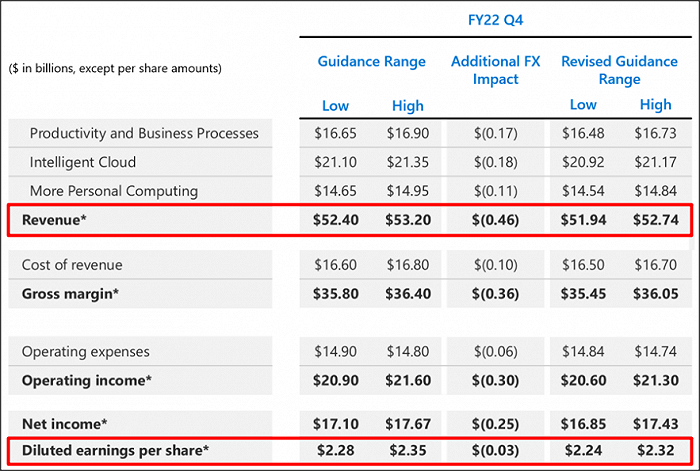

最近,微软下调了对Q422 收入和每股收益的预期。这家软件和云公司表示,预计下一季度的收入为 51.94-52.74B 美元,而先前的指导为 52.40-53.20B 美元,而每股收益指导已从每股 2.28-2.35 美元降至每股 2.24-2.32 美元。

微软的股票在新的前景公布后出现下滑,但我认为市场对更新后的指引反应过度,因为净效应微乎其微:微软将收入指引下调了不到 1%,而每股收益指引下调了不到 2%。

虽然不是一个理想的结果,但收入和每股收益的影响非常小,很难证明对微软的收益和自由现金流潜力进行基本重新评估是合理的。

与其担心外汇效应如何将微软在 22 年第四季度的收入和收益降低 1-2%,投资者应该关注微软的真实故事:云实力和自由现金流价值。

微软的云业务正在飙升,最近的价格下跌使得微软的股价更具吸引力。

微软的智能云在 22 年第三季度实现了 29% 的同比增长,达到 19.1B 美元(以固定汇率计算)。云是微软最大的收入贡献部分,收入份额为 39%,是这家软件公司增长最快的业务,并且利润丰厚:去年它的毛利率一直保持在 70% 左右。

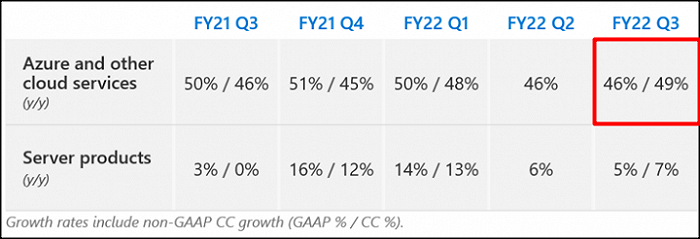

在云计算领域,Azure 正在推动微软的收入增长。Azure 是微软的云计算平台,允许用户跨不同的云构建、运行和管理应用程序,从而帮助公司扩展其数字化转型。

Azure 和其他云服务在 22 年第三季度的收入增长了 49%(以固定货币计算),这是微软所有部门中收入增长最快的。由于市场对基于云的解决方案的强劲需求,去年全年增长保持强劲,同比收入增长率从未低于 45%。

在 22 财年第三季度,微软在一个季度内产生了 20.0B 美元的自由现金流,收入为 49.4B 美元,计算得出的 FCF 利润率为 40.6%。

总 LTM 自由现金流为 $63.6B,微软的自由现金流利润率为 33.1%。就自由现金流而言,微软是我见过的最强大的公司之一,而 FCF 为公司提供了可观的资源来回购股票。

微软预计将在 2026 财年将其收入增长至 $332.8B,这意味着未来四年的年增长率为 13.7%。假设到那时该公司将能够产生 33-35% 的自由现金流利润率,该公司正在寻找 110-116B 美元的年度自由现金流。

由于微软在云领域的增长,尤其是 Azure,我估计这家软件公司明年可以产生 70-75B 美元的自由现金流。

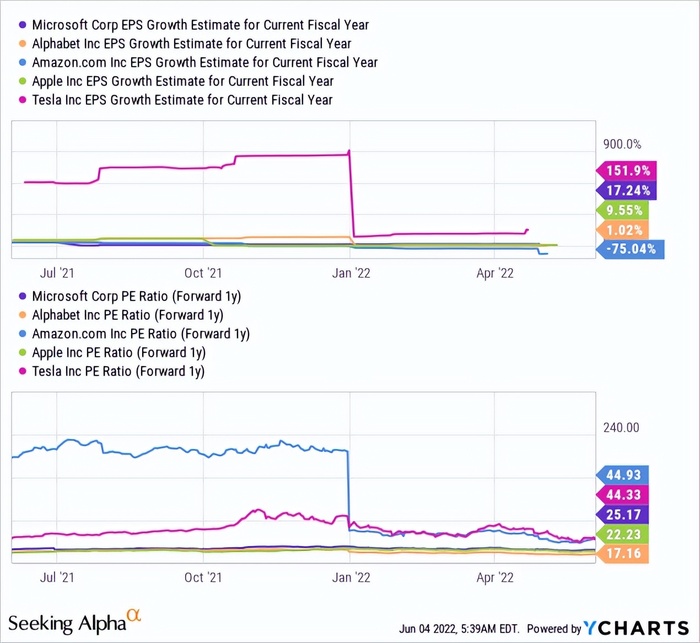

目前的市值为2万亿美元,微软的(远期)P-FCF 比率为 27-28 倍,市盈率为 25 倍。预计微软的每股收益也将以更高的速度增长(17.24%)年超过其他大型科技公司。

考虑到微软从软件销售和云服务中获得的巨额自由现金流,以及高毛利率和自由现金流,我认为微软应该被视为一只价值股。

喜与忧:持续的股份回购,重视通胀风险

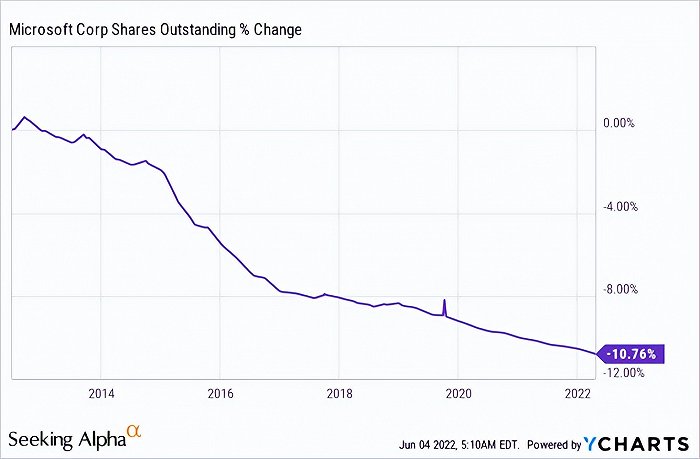

在 22 年第三季度,该软件公司向股东返还了 12.4B 美元,4.6B 美元作为股息,7.8B 美元作为股票回购。

微软一直在市场上回购股票,从股东的角度来看,该公司今年估值的下降使得股票回购更具吸引力。微软在过去十年中已将流通股数量减少了 10% 以上,该公司可能会在 2023 年回购更多股票。

虽然美元走强将对微软的收入和收益产生(最小)影响,但该公司的核心业务表现良好。微软在云计算方面的实力越来越强,这是未来的增长市场。

然而,收入增长的风险和美元的持续升值对于产生大量海外销售额的公司来说是一个问题。

总之,由于微软健康的自由现金流,其收入指引下调的影响被夸大了。该公司在第一季度表现良好,尤其是近年来已成为增长动力的云业务。与此同时,微软与美元走强相关的风险仍值得注意。

本文标签:

本文标题:下调收入指引,微软成美元走强的受害者?

本文链接:https://www.cnca.ink/whmy/758.html