海通宏观:美国通胀再度上冲,美联储仍需保持加息步伐

· 概 要 ·

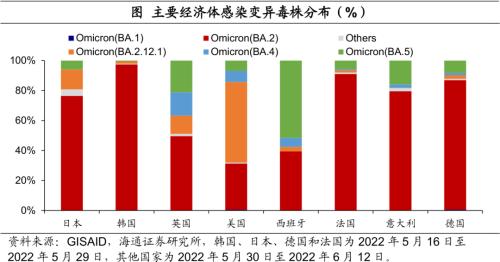

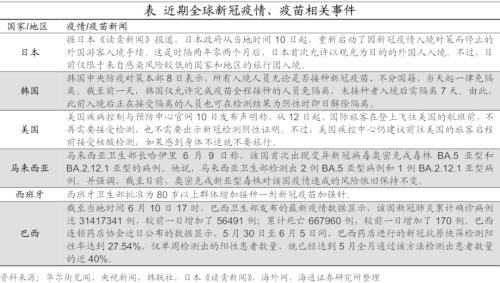

疫情与疫苗追踪:截至6月10日,美国日均新增和死亡病例都小幅上升;欧洲疫情也是如此。不过,东南亚疫情整体仍在持续改善。此外,BA.2.12.1、BA.4和BA.5毒株比例在欧美国家持续上升,其中美国BA.2.12.1占比较高,保持在53.7%;欧洲国家则BA.5占比较高且增长迅速,西班牙已经超过5成。

政策:欧央行维持利率不变,预计7月终止量化宽松开始加息。澳大利亚加息50BP;印度加息50BP;智利加息75BP;俄罗斯降息150BP,为4月以来的第四次。新西兰联储将启动为期五年的QE退出进程。

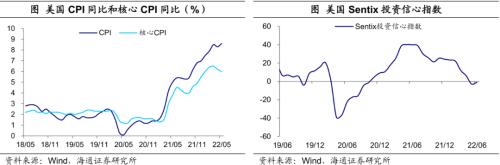

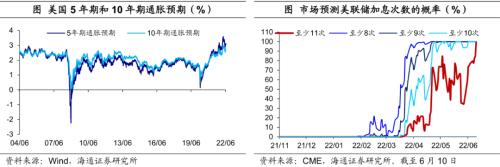

经济:美国通胀再度上冲,5月美国CPI季调同比为8.5%,较4月上行0.3个百分点。整体CPI同比再度上冲的关键原因在于食品通胀和能源通胀的变动,后续通胀或持续在高位。信心指数持续下降;通胀预期继续回升;CME Group数据显示,截至6月10日,市场预期全年加息次数11次的概率回升至100%。截至6月10日,美国10年期国债名义收益率上升19BP至3.15%,主因美债实际收益率上升,美债实际收益率上升了17个BP。欧洲投资信心略升,欧元区6月Sentix投资信心指数为-15.8,较前两个月有所回升,但仍处于相对低位。近期欧洲主要经济体人口活动持续回升,多个国家接近恢复正常,不过英国却在持续回落。

1

疫情与疫苗追踪:美欧疫情出现反弹

BA.2.12.1、BA.4和BA.5比例持续上升。截至6月12日,Omicron新变种BA.2.12.1、BA.4和BA.5感染者陆续在全球更多地区出现,占变异毒株比重呈持续上升态势。根据GISAID的最新数据,在统计区间内,美国感染BA.2.12.1的比重保持在53.7%,BA.4和BA.5的比重分别上升到7.5%和6.8%。欧洲主要国家感染BA.4和BA.5的比重更高、增长更快,其中西班牙感染BA.5的比重已经达到51.5%,英国达到21.1%。

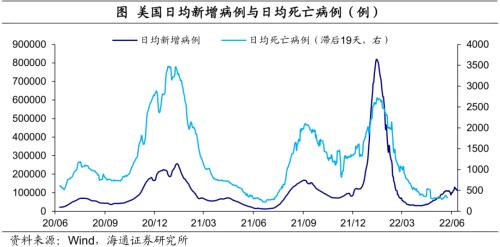

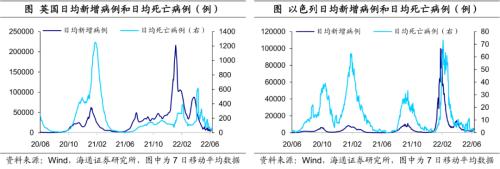

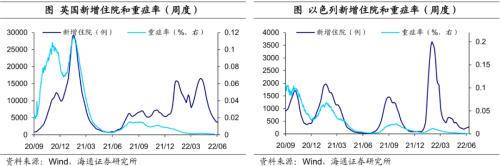

美国疫情小幅反弹。截至6月10日,美国日均新增病例为11.4万例左右,较上一周增加6.0%;日均死亡病例上升至329例,较上一周增加7.2%。截至6月8日,新增住院人数增长至2.9万人,较上一周增加5.9%,增速继续放缓。此外,重症率仍然接近于0。

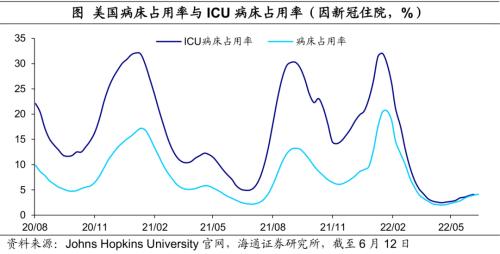

美国医疗负担小幅增加,仍在相对低位。截至6月12日,美国住院病床占用率上升至75.1%,其中,因新冠住院占用率小幅上行至4.2%;美国ICU病床占用率回落至71.0%,其中,因新冠ICU占用率也继续上行至4.1%。不过整体来看,仍在相对低位。

欧洲疫情也有所反弹。截至6月10日,欧洲日均新增病例为11.3万例,较上一周增长20.7%;日均死亡病例较上一周增长13.9%至418例。截至6月10日,欧洲主要国家新增感染病例继续分化,相较上一周,西班牙和俄罗斯日均新增病例分别下降1.6%和10.7%,而英国、意大利、法国和德国则分别增长176.1%、27.9%、0.6%和21.8%。此外,除西班牙之外,欧洲主要国家死亡情况均在继续改善。欧洲多个国家新增病例的上升或与BA.4和BA.5毒株的快速传播有关。

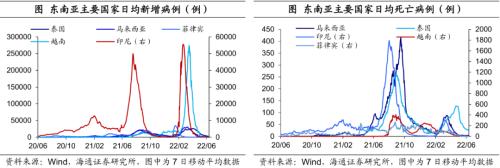

东南亚疫情整体缓解。截至6月10日,除菲律宾外,东南亚主要国家新增病例都呈下降趋势,泰国、印尼和越南日均新增病例较上一周分别继续减少23.3%、100.0%和37.4%,菲律宾增加24.8%。此外,除马来西亚外,东南亚主要国家死亡病例仍均保持大幅下降趋势。

2

政策:欧央行计划7月加息

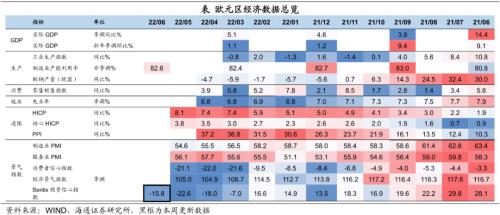

欧央行计划7月加息。6月9日,欧洲央行公布最新政策决议,维持三大关键利率不变,决定自2022年7月1日起终止资产购买计划的净资产购买,计划在7月加息25个基点,并预计9月份有进一步行动,还表示预计9月份之后将“逐步但持续地”加息,如果中期通胀前景持续或恶化,“在9月份的会议上,更大幅度的加息将是合适的”。

此外,欧央行显著上调了通胀预测,目前预测2022年通胀率为6.8%,2023年为3.5%,2024年为2.1%;显著下调增长预测,欧央行将2022年和2023年GDP预期分别大幅下调至2.8%和2.1%,将2024年GDP预期略微上调至2.1%。

澳大利亚加息50BP。澳洲联储宣布加息50个基点,将基准利率从0.35%上调至0.85%,超出市场预期的25个基点。同时澳联储还将外汇结算余额的利率提高了50个基点,至0.75%。

印度加息50BP。印度央行将基准利率上调50BP至4.9%;将回购贷款利率从7.25%上调至7.75%。

智利加息75BP。智利央行将基准利率上调75BP至9.00%。

俄罗斯降息150BP。俄罗斯央行将基准利率下调150BP至9.5%,这是俄罗斯央行4月以来的第4次降息。降息后,俄罗斯基准利率回到俄乌地缘风险爆发前的水平。

新西兰联储将启动为期五年的QE退出进程。新西兰联储披露关于卖出所持政府债券的既定计划的细节,称从7月份(澳大利亚和新西兰财年的起始日期)开始,每个财年将从量化宽松政策(QE)积累的政府债券中卖出50亿纽元(折合32亿美元),资产的接受方为新西兰国库部下辖债务管理办公室。

3

美国:通胀再度上冲

通胀再度上冲。5月美国CPI季调同比为8.5%,较4月上行0.3个百分点;不过核心CPI季调同比延续下行趋势,已经连续2个月放缓。整体CPI同比再度上冲的关键原因在于食品通胀和能源通胀的变动。5月能源通胀环比大幅转正至3.9%,这主要与俄乌地缘风险有关;5月食品通胀环比继续上行至1.2%,这主要与地缘风险持续以及天气干旱等因素有关。此外,服务通胀仍居于高位,仍是后续通胀走势的关键。

通胀或持续在高位。一是,美国房价增速仍在高位,租金通胀仍将推动服务通胀上行;二是,地缘风险仍在持续,全球供应链恢复仍偏慢,商品通胀下行或受限;三是,劳动力市场仍紧张,工资-通胀螺旋压力不减;四是,地缘风险叠加气候变化,农产品(行情6.48 -0.61%,诊股)价格或易涨难跌,食品通胀或持续上行。

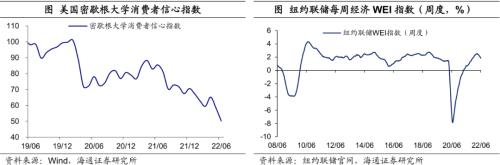

信心指数持续下降。美国6月Sentix投资信心指数为-1.0,较上月有所回升,但仍在负区间,处于历史相对低位。随着通胀持续走高,美联储加息预期增强,投资者信心指数或继续下降。6月密歇根大学消费者信心指数为50.2,再创历史新低。

通胀预期继续回升。截至6月10日,美国5年、7年、10年期通胀预期,分别较上周末(6月3日)上行9、6、2个BP。CME Group数据显示,截至6月10日,市场预期全年加息次数11次的概率回升至100%,一周前一度回落至3成左右。其中,6月、7月和9月至少加息50BP;11月和12月至少加息25BP。

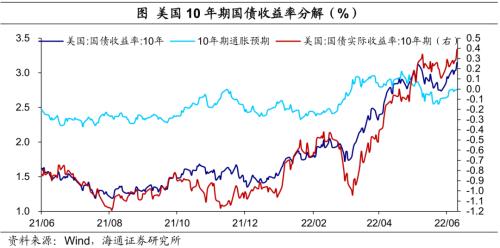

美债收益率升至3.15%。截至6月10日,美国10年期国债名义收益率上升19BP至3.15%,主因美债实际收益率上升。其中,10年期通胀预期上升了2个BP至2.76%,而10年期美债实际收益率上升17个BP至0.39%。往前看,在高通胀情况下,美联储仍需保持加息步伐。

4

欧洲:投资信心略升

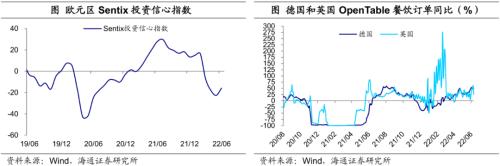

投资信心略升。欧元区6月Sentix投资信心指数为-15.8,较前两个月有所回升,但仍处于相对低位。

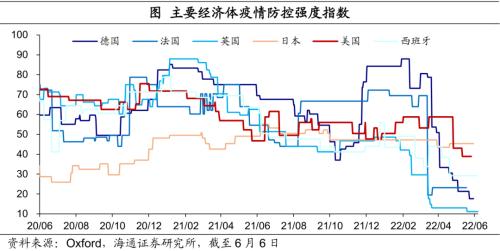

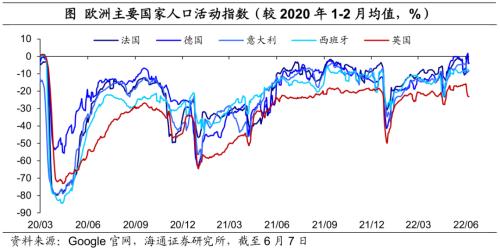

英国人口活动持续回落。近期欧洲主要经济体人口活动持续回升,多个国家接近恢复正常。不过英国近期却持续回落,这或与英国新冠疫情一直较为严峻,且近期又出现较多猴痘病例有关。

本文标签:

本文标题:海通宏观:美国通胀再度上冲,美联储仍需保持加息步伐

本文链接:https://www.cnca.ink/jji/893.html